Giá dầu sẽ ra sao nếu căng thẳng Trung Đông kéo dài?

Chiến sự ở Trung Đông chuẩn bị bước sang tuần thứ tư, nhưng chưa có dấu hiệu sớm kết thúc khi Tehran thể hiện lập trường cứng rắn, tiếp tục phong tỏa eo biển Hormuz và tấn công các cơ sở hạ tầng dầu mỏ của các nước láng giềng.

Do đó, giá dầu được dự báo sẽ tiếp tục đi lên chừng nào các bên không chịu xuống thang. Kịch bản dầu phá đỉnh năm 2022 chưa phải là dự báo trung tâm của thị trường, nhưng đang được nhắc tới ngày một nhiều khi gián đoạn nguồn cung, rủi ro ở Hormuz và mức tăng của giá dầu vật chất cùng lúc phát tín hiệu thị trường vẫn đang nóng lên.

"Ông lớn" Trung Đông cũng không muốn giá dầu tăng cao

Sau khi giá dầu Brent có lúc vượt 119 USD/thùng sau khi chiến sự nổ ra rồi lùi về quanh mức 107 USD/thùng hiện nay, thị trường dầu mỏ đang đứng giữa hai lực kéo trái chiều: một bên là nỗ lực hạ nhiệt của Mỹ và đồng minh, bên kia là rủi ro gián đoạn nguồn cung vẫn chưa được giải tỏa thực chất.

WSJ dẫn lời một số quan chức dầu mỏ Ả-rập Xê-út – nước sản xuất dầu lớn nhất Vùng Vịnh – đang tính tới kịch bản giá dầu có thể vượt 180 USD/thùng nếu cú sốc nguồn cung kéo dài sang cuối tháng 4. Trong khi đó, diễn biến của dầu vật chất tại Trung Đông cho thấy phần căng nhất của thị trường có thể vẫn chưa được phản ánh đầy đủ vào các chuẩn giá quen thuộc như Brent hay WTI.

Sau gần ba tuần biến động dữ dội, câu hỏi lớn nhất với thị trường dầu không còn là giá đã tăng bao nhiêu, mà là liệu mặt bằng hiện nay có phải đã phản ánh hết rủi ro hay chưa.

Phiên 20/3, giá dầu Brent giảm về 107,29 USD/thùng sau khi Mỹ và các đồng minh phát tín hiệu tăng nguồn cung, hỗ trợ an ninh hàng hải qua eo Hormuz và cân nhắc thêm các biện pháp bình ổn. Tuy nhiên, thiệt hại hạ tầng năng lượng và gián đoạn logistics ở Vùng Vịnh vẫn là những yếu tố có thể khiến giá bật tăng trở lại bất cứ lúc nào.

Ông Saad al-Kaabi, Bộ trưởng Năng lượng Qatar kiêm Giám đốc điều hành QatarEnergy, cho biết các cuộc tấn công của Iran đã làm tê liệt 17% công suất xuất khẩu khí tự nhiên hóa lỏng (LNG) của nước này, gây thiệt hại ước tính 20 tỷ USD doanh thu hàng năm và đe dọa nguồn cung cho châu Âu và châu Á.

Theo quan chức này, hai trong số 14 dây chuyền sản xuất LNG của Qatar và một trong hai cơ sở chuyển đổi khí thành chất lỏng đã bị hư hại trong các cuộc tấn công chưa từng có. Việc sửa chữa sẽ làm gián đoạn sản lượng 12,8 triệu tấn LNG mỗi năm trong vòng 3-5 năm.

Trong bối cảnh đó, Ả-rập Xê-út đang nhìn thị trường với mức độ thận trọng cao hơn nhiều so với cảm giác "giá đã tăng đủ". Một số quan chức dầu mỏ của nước này đang xây dựng kịch bản cơ sở rằng giá dầu có thể vượt 180 USD/thùng nếu các gián đoạn nguồn cung kéo dài tới cuối tháng 4.

Điều đáng chú ý là Riyadh không xem đây là một kết quả mong muốn. Lý do là giá dầu tăng quá nhanh có thể tạo ra bất ổn dài hạn, thúc đẩy người tiêu dùng và doanh nghiệp cắt giảm sử dụng năng lượng, thậm chí kéo theo suy thoái và làm nhu cầu dầu suy yếu mạnh về sau.

"Ả-rập Xê-út nói chung không thích giá dầu tăng quá nhanh, bởi vì điều đó sẽ tạo ra sự bất ổn thị trường lâu dài", Umer Karim, một nhà phân tích về chính sách đối ngoại và địa chính trị của Ả-rập Xê-út tại Trung tâm Nghiên cứu và Nghiên cứu Hồi giáo King Faisal, cho biết. Đối với nước này, phương trình lý tưởng là giá cả tăng tương đối khiêm tốn trong khi thị phần của họ vẫn ổn định.

Giá dầu ở Trung Đông cao hơn sàn giao dịch quốc tế

Theo Reuters, các vụ tấn công vào cơ sở năng lượng ở Vùng Vịnh và việc Iran siết giao thông qua eo Hormuz đã làm gián đoạn khoảng 12 triệu thùng/ngày nguồn cung toàn cầu, tương đương khoảng 12% nhu cầu dầu mỗi ngày.

Trong bối cảnh đó, không chỉ dầu thô mà cả nhiên liệu thành phẩm và các lô hàng giao thật đều tăng mạnh hơn hợp đồng tương lai, phản ánh tâm lý tranh mua nguồn thay thế đang lan rộng ở châu Á và châu Âu.

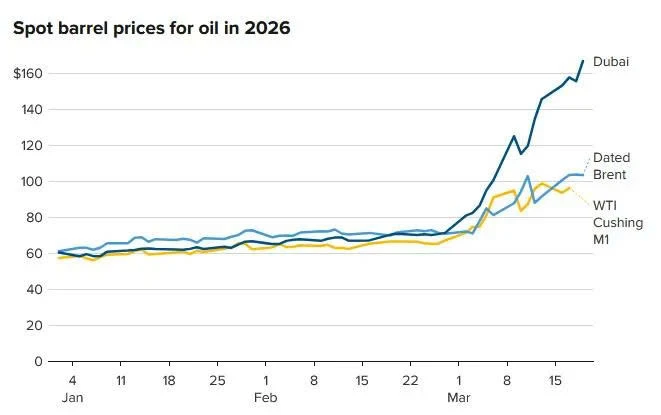

Một trong những tín hiệu thường được giới giao dịch theo dõi sát là giá dầu chuẩn của khu vực Trung Đông. Hợp đồng tương lai gắn với dầu Oman đã vượt 166 USD/thùng. Giá dầu Dubai cũng đã lên tới 166,8 USD/thùng, cao hơn rất nhiều so với mức của Brent trong cùng thời gian.

Điều này cho thấy thị trường dầu vật chất tại Trung Đông đang phản ánh mức khan hiếm hàng thực cao hơn đáng kể so với những gì bảng giá hợp đồng tương lai ở London hay New York thể hiện.

Chính từ góc nhìn này, kịch bản dầu tiếp tục tăng từ mặt bằng hiện nay trở nên dễ hiểu hơn. Ả-rập Xê-út đang nhìn thấy một lộ trình tăng giá theo từng nấc nếu khủng hoảng không sớm hạ nhiệt.

Ở giai đoạn đầu, dầu nhẹ Ả-rập Xê-út giao sang châu Á qua cảng Biển Đỏ đã được bán quanh mức 125 USD/thùng. Khi lượng dầu tồn kho bổ sung dần cạn đi trong những ngày tới, các quan chức Ả-rập Xê-út cho rằng giá vật chất có thể tiến về vùng 138–140 USD/thùng.

Nếu tới tuần thứ hai của tháng 4 mà gián đoạn nguồn cung vẫn chưa giảm và Hormuz vẫn bị đóng, giá dầu có thể lên 150 USD, rồi tiếp tục tiến tới 165 USD và 180 USD trong các tuần kế tiếp.

Kịch bản này không phải là bất biến, nhưng cũng không còn bị coi là quá xa vời. Goldman Sachs cho biết rủi ro giá dầu hiện vẫn nghiêng về phía tăng, cả trong ngắn hạn lẫn xa hơn, do bất ổn địa chính trị và nguy cơ gián đoạn kéo dài ở eo Hormuz.

Ngân hàng Mỹ này cho rằng trong kịch bản cơ sở, dòng chảy dầu có thể bắt đầu hồi phục từ tháng 4 và Brent giảm dần về vùng 70 USD vào cuối năm. Nhưng nếu công suất sản xuất bị hư hại nặng hơn hoặc việc mở lại Hormuz chậm hơn dự kiến, giá dầu Brent có thể vượt đỉnh 146,08 USD lập vào tháng 7/2008.

Đáng lưu ý, rủi ro ở đây không chỉ nằm ở dầu thô, mà ở toàn bộ chuỗi năng lượng. Giá nhiên liệu bay tại tây bắc châu Âu đã vượt 220 USD/thùng; các loại dầu chua trung bình từng giao dịch chiết khấu, như Urals của Nga hay Mars Sour của Mỹ, cũng tăng mạnh vì trở thành nguồn thay thế khan hiếm.

Khi dầu thô, nhiên liệu thành phẩm, phí vận chuyển và bảo hiểm cùng tăng, tác động sẽ lan nhanh hơn sang hàng không, logistics, sản xuất và lạm phát tiêu dùng.

Những yếu tố nào làm đảo chiều giá dầu tăng?

Mức 150–180 USD/thùng chưa phải là dự báo trung tâm của toàn thị trường. Ở chiều ngược lại, vẫn có những yếu tố có thể kéo giá xuống hoặc ngăn giá tăng tới các ngưỡng đó.

Mỹ và các đồng minh đang tìm cách khơi lại lưu thông qua Hormuz, cân nhắc xả thêm dự trữ chiến lược, và bàn cả khả năng nới cho một phần dầu Iran đang mắc trên tàu ra thị trường. Các bước đi này chưa đủ để xóa rủi ro, nhưng có thể làm dịu bớt áp lực nguồn cung trong ngắn hạn.

Tuần trước, 32 nước thành viên Cơ quan Năng lượng Quốc tế (IEA) đồng ý sẽ giải phóng 400 triệu thùng dầu, mức lớn nhất trong lịch sử 5 thập kỷ của cơ quan này, nhằm kiềm chế đà tăng của giá năng lượng.

Ngoài ra, giá dầu càng lên cao thì nguy cơ làm tổn hại nhu cầu càng rõ. Nếu giá năng lượng duy trì ở mức cao, áp lực lạm phát sẽ tăng, tăng trưởng kinh tế suy yếu và nhu cầu dầu có thể tự giảm theo.

Ngay cả Goldman Sachs, dù nhấn mạnh rủi ro tăng giá, cũng vẫn giữ kịch bản cơ sở là dòng chảy dầu sẽ được nối lại phần nào từ tháng 4. Điều này có nghĩa là thị trường hiện vẫn nằm trong trạng thái giằng co giữa thiếu hụt kéo dài và bình ổn từng phần.

Theo Nhà đầu tư

Bài liên quan

Sau nhiều lần lao dốc, giá vàng có thể giảm tiếp về 160 triệu đồng/lượng?

Phân tích kĩ thuậtChuyên gia dự báo giá vàng trong ngắn hạn có thể tiếp tục giảm về mốc 160 triệu đồng/lượng do chịu tác động từ giá thế giới.

Giá vàng, bạc sập mạnh, "cơn ác mộng" hơn 10 năm trước có quay trở lại?

Phân tích kĩ thuậtNhiều nhà đầu tư lo ngại giá vàng, bạc giảm sốc có thể bắt đầu chu kỳ đi xuống như hơn 10 năm trước

Chuyên gia UOB dự báo diễn biến giá vàng, giá USD và thị trường chứng khoán năm 2026

Phân tích kĩ thuậtCác chuyên gia Ngân hàng UOB dự báo giá vàng tiếp tục xu hướng tăng, tỷ giá USD/VND biến động trong biên độ 2–3% và thị trường chứng khoán Việt Nam duy trì đà tích cực nhưng phân hóa.

Chuyên gia Nguyễn Xuân Thành: Không nên chỉ theo dõi tăng trưởng GDP trong bối cảnh hiện nay

Phân tích kĩ thuậtTheo ông Nguyễn Xuân Thành - Chuyên gia kinh tế, Giảng viên cao cấp Trường Chính sách Công và Quản lý Fulbright, trước bối cảnh áp lực toàn cầu hiện nay, việc chấp nhận tăng trưởng thấp hơn và hướng về sự ổn định mới là tín hiệu tích cực.

Những quyết định vội vàng trong các phiên tăng sốc - giảm sâu

Phân tích kĩ thuậtTrên thị trường chứng khoán, những phiên biến động mạnh luôn là phép thử nặng đô với mọi nhà đầu tư. Khi cảm xúc lấn át lý trí, đó là lúc những quyết định vội vàng xuất hiện.

Giá vàng trong nước giảm về 174 triệu đồng/lượng, nhà đầu tư nên làm gì?

Phân tích kĩ thuậtDựa trên việc dòng tiền vào vàng chưa đủ lực đẩy và đồng USD vẫn đang duy trì sức mạnh, ông Phan Dũng Khánh khuyến cáo nhà đầu tư nên cực kỳ thận trọng và hạn chế việc đổ xô mua vàng vào lúc này. Xu hướng giảm hoặc đi ngang chịu áp lực có thể vẫn chưa kết thúc.

Bình luận (0)

Chưa có bình luận nào. Hãy là người đầu tiên bình luận!