Hạt nhựa khan hiếm, doanh nghiệp nhựa phân hóa: HDPE còn 'ngon'?

Bao bì khan hàng

Là phụ phẩm của quy trình hóa dầu, các loại hạt nhựa như PE, PP vì vậy chịu ảnh hưởng rõ rệt từ nguồn cung và biến động giá dầu. Sự khan hiếm và giá thành tăng nhanh trong thời gian gần đây đã đẩy giá thành các loại bao bì lên cao. Ngành bán lẻ nói chung liên quan mật thiết đến bao bì, chính vì vậy, tác động tăng giá sẽ ảnh hưởng trực tiếp đến ngành tiêu dung nói chung.

Khảo sát tại một số đầu mối bán túi nilon- một sản phẩm có thể bắt gặp ở bất kỳ đâu- cho thấy giá đã tăng mạnh, từ khoảng 40.000 đồng/kg lên khoảng 55.000 đồng/kg. Dù mức tăng tính trên từng sản phẩm là không lớn, nhưng đã khiến chi phí của người bán hàng gia tăng đáng kể.

Chị Huyền – chủ một doanh nghiệp đá khô tại TP.HCM – cho biết giá bao bì đã tăng khoảng 40–50% chỉ trong vòng một tháng. Dù nhà cung cấp cam kết giữ giá cho các đơn hàng đã ký, “nhưng đến nay vẫn chưa giao đủ số lượng”, chị cho biết. Ngoài ra, do đặc thù sản phẩm, doanh nghiệp của chị sử dụng nhiều thùng xốp (làm từ nhựa PS), cũng tăng giá đáng kể, khiến biên lợi nhuận bị thu hẹp.

Trong khi đó, anh Hiệp – chủ một cơ sở sản xuất keo dán – cho biết dù đã dự trữ đủ nguyên liệu cho sản phẩm chính, doanh nghiệp lại bất ngờ gặp khó khi không có đủ nắp nhựa cho khâu hoàn thiện cuối cùng. Theo đó mặc dù chấp nhận mua hàng giá cao, xong đơn vị phân phối cho biết cho nguồn hàng khan hiếm chỉ có thể cung cấp của doanh nghiệp của anh số lượng hạn chế. “Lượng hàng không đủ cho tất cả khách hàng nên bên em phải chia ra cấp cho mỗi nơi một chút” – nhà cung cấp của anh Hiệp phân trần.

Dù chi phí đầu vào tăng mạnh, cả hai chủ doanh nghiệp đều không dám tăng giá bán vì lo mất khách hàng, buộc phải chấp nhận giảm biên lợi nhuận để duy trì hoạt động.

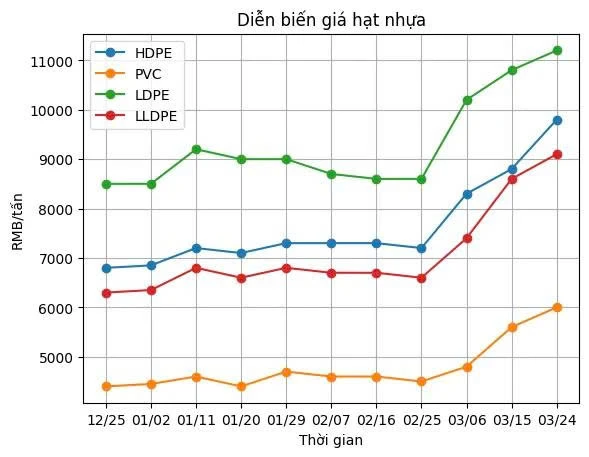

Dữ liệu từ SunSirs (Trung Quốc) cho thấy giá LLDPE và LDPE đã tăng khoảng 40% kể từ cuối năm 2025. Đáng chú ý, PP cũng ghi nhận mức tăng lên tới 50%. Đây đều là các nguyên liệu chính để sản xuất bao bì và túi nhựa.

Thực tế, khách hàng có thể chấp nhận mức giá cao hơn, nhưng doanh nghiệp sản xuất lại không hưởng lợi tương ứng do nguồn cung hạt nhựa bị thắt chặt, trong khi lượng tồn kho không còn dồi dào như trước.

Một ví dụ là CTCP Nhựa An Phát Xanh (Mã AAA) – doanh nghiệp sản xuất bao bì nhựa. Trong năm 2025, khi giá hạt nhựa PE, PP đi xuống, nên dù doanh thu giảm hơn 2.000 tỷ đồng (còn 10.728 tỷ đồng), lợi nhuận gộp vẫn tăng nhẹ từ 1.484 tỷ đồng lên 1.492 tỷ đồng.

Tuy nhiên, bước sang năm 2026, khi giá hạt nhựa tăng mạnh trở lại, áp lực chi phí đối với doanh nghiệp này có thể gia tăng nhanh chóng. Báo cáo tài chính cho thấy cuối năm 2025, công ty có khoảng 400 tỷ đồng nguyên vật liệu tồn kho và 125 tỷ đồng hàng đang đi đường. Với giá vốn hàng bán khoảng 4.500 tỷ đồng/năm, lượng tồn kho này có thể chỉ đủ cho khoảng 1–2 tháng sản xuất.

Trong bối cảnh đó, nếu không kịp điều chỉnh giá bán, biên lợi nhuận vốn đã mỏng của doanh nghiệp có thể bị bào mòn nhanh chóng.

HDPE và PVC: tác động không đồng đều

Tác động của việc giá hạt nhựa tăng không diễn ra đồng đều trên toàn ngành, do mỗi nhóm sản phẩm sử dụng các loại polymer khác nhau. Nếu như các sản phẩm bao bì chủ yếu sử dụng PE và PP – những loại nhựa gắn chặt với giá dầu – thì nhóm nhựa xây dựng lại phụ thuộc nhiều hơn vào PVC và HDPE, với cơ chế hình thành giá khác biệt.

Trong thời gian qua, nhiều doanh nghiệp sản xuất ống nhựa như Euro Pipe, Dekko, Thuận Phát đã liên tục thông báo tăng giá, đặc biệt với các sản phẩm ống HDPE.

CTCP Tập đoàn nhựa Super Trường Phát- doanh nghiệp sản xuất chủ yếu các sản phẩm ống HDPE- trong vòng 1 tuần từ ngày 17/3 đến ngày 24/3 đã liên tiếp ra thông báo về việc tăng giá các sản phẩm ống nhựa và phụ kiện HDPE. Trong thông báo, doanh nghiệp khẳng định nguyên nhân tăng giá là bất khả kháng do chi phí vận chuyển cao và giá hạt nhựa tăng đến 30% - 40%. Đồng thời doanh nghiệp cũng chia sẻ về khả năng tiến độ các đơn hàng đã ký có thể bị ảnh hưởng do nguồn cung bị thắt chặt.

Tương tự, CTCP Nhựa Bình Minh (mã: BMP) cũng đã liên tục cập nhật giá bán các sản phẩm ống nhựa. Cụ thể ngày 20/3, công ty ra thông báo điều chỉnh giá cho các sản phẩm ống HDPE với nguyên nhân khó khăn về nguồn cung và giá nguyên liệu đầu vào tăng cao. Tiếp đó, ngày 23/3, công ty TNHH MTV Nhựa Bình Minh miền Bắc ra thông báo về việc tăng giá bán các sản phẩm phụ tùng ống nhựa HDPE cho địa bàn từ tỉnh Quảng Trị trở ra phía Bắc.

Một doanh nghiệp lớn khác trong ngành ống nhựa là CTCP Nhựa Thiếu niên Tiền Phong (mã NTP) cũng đã thông báo điều chỉnh giá bán các sản phẩm ống và phụ kiện HDPE từ ngày 23/3 tại thị trường phía Nam.

Tuy nhiên, cần lưu ý rằng HDPE chỉ chiếm tỷ trọng nhỏ trong cơ cấu doanh thu của hai doanh nghiệp này (khoảng 10–15%), trong khi phần lớn doanh thu đến từ các sản phẩm PVC- mảng đem lại biên lợi nhuận khá tốt.

Cụ thể, Nhựa Bình Minh nhờ chủ động nguồn nguyên liệu trong hệ sinh thái SCG (Thái Lan) nên chi phí đầu vào thấp, biên lợi nhuận gộp từ đó tăng cao. Năm 2025, với doanh thu khoảng 5.500 tỷ đồng và lợi nhuận gộp 2.539 tỷ đồng, biên lợi nhuận gộp của doanh nghiệp đạt khoảng 46%. Trong khi đó, Nhựa Tiền Phong ghi nhận biên lợi nhuận gộp khoảng 31% với doanh thu 6.750 tỷ đồng và lợi nhuận gộp 2.092 tỷ đồng.

Đáng chú ý, chi phí bán hàng của cả hai doanh nghiệp đều ở mức cao, dao động khoảng 600–700 tỷ đồng mỗi năm, tương đương gần 1/3 lợi nhuận gộp. Đây có thể xem là “vùng đệm” giúp doanh nghiệp linh hoạt phân bổ lợi ích trong chuỗi phân phối, đồng thời hấp thụ một phần áp lực chi phí đầu vào trong ngắn hạn.

Do HDPE chỉ là sản phẩm phụ, doanh nghiệp có thể sử dụng lợi nhuận từ các dòng sản phẩm PVC để bù đắp chi phí gia tăng (hiện cả hai doanh nghiệp đều chưa có thông báo về việc giá PVC tăng mạnh). Tuy nhiên, khi giá nguyên liệu tăng quá nhanh, việc điều chỉnh giá bán là khó tránh khỏi.

Theo dữ liệu từ SunSirs, giá HDPE đã tăng khoảng 45% trong khi giá PVC tăng khoảng 31% từ đầu năm, cho thấy mức độ tác động không đồng đều giữa các loại nguyên liệu.

Tương tự như trường hợp của AAA, quy mô tồn kho là yếu tố quan trọng để đánh giá khả năng chống chịu của doanh nghiệp trước biến động giá nguyên vật liệu.

Dữ liệu báo cáo tài chính cho thấy NTP duy trì lượng tồn kho nguyên vật liệu hơn 1.000 tỷ đồng vào cuối năm 2025. Với giá vốn bán hàng một năm khoảng 4.658 tỷ đồng, dự kiến doanh nghiệp có thể duy trì sản xuất trong khoảng 2–3 tháng mà không cần bổ sung nguyên liệu.

Trong khi đó, BMP chỉ duy trì tồn kho nguyên vật liệu và hàng đi đường ở mức khoảng 200 tỷ đồng. Dù thấp hơn đáng kể, doanh nghiệp này lại có lợi thế về nguồn cung nhờ hệ sinh thái SCG.

Nhìn tổng thể, biến động giá hạt nhựa đang tạo ra sự phân hóa rõ rệt trong ngành. Nhóm doanh nghiệp bao bì chịu áp lực trực tiếp khi giá PE, PP tăng mạnh, trong khi các doanh nghiệp nhựa xây dựng vẫn có "vùng đệm" nhất định nhờ PVC và lượng tồn kho tích lũy trước đó.

Tuy vậy, lợi thế này có thể không kéo dài nếu xu hướng tăng giá và hạn chế nguồn cung nguyên liệu tiếp tục lan rộng. Khi đó, áp lực chi phí sẽ dần phản ánh vào giá PVC – yếu tố quyết định biên lợi nhuận của phần lớn doanh nghiệp trong ngành ống nước.

Đối với các doanh nghiệp bao bì như AAA, đây lại là cơ hội để đẩy mạnh các dòng sản phẩm nhựa sinh học và nhựa tái chế, qua đó giảm dần phụ thuộc vào hạt nhựa nguyên sinh và thích ứng với yêu cầu ngày càng khắt khe từ thị trường xuất khẩu. Khi chi phí nguyên liệu đầu vào biến động, khả năng chủ động nguồn cung thông qua tái chế hoặc chuyển dịch sang vật liệu thay thế không chỉ giúp ổn định biên lợi nhuận mà còn tạo dư địa gia tăng giá trị sản phẩm.

Ngược lại, với các doanh nghiệp nhựa xây dựng như BMP và NTP, dù ít chịu áp lực từ xu hướng xanh hóa ngành nhựa do đặc thù sản phẩm có vòng đời dài, nhưng biến động giá PVC vẫn là yếu tố then chốt ảnh hưởng đến hiệu quả kinh doanh.

Xu hướng này cũng đang được củng cố ở cấp độ chính sách toàn cầu. Tại các vòng đàm phán Hiệp ước Nhựa toàn cầu (INC) hồi giữa tháng 3, các quốc gia và tổ chức quốc tế tiếp tục thúc đẩy cách tiếp cận "toàn vòng đời", trong đó yêu cầu gia tăng khả năng tái chế, tiêu chuẩn hoá thiết kế bao bì và hướng tới tỷ lệ sử dụng nhựa tái sinh. Điều này cho thấy tái chế không còn là lựa chọn, mà đang dần trở thành một cấu phần bắt buộc trong chuỗi cung ứng nhựa toàn cầu.

Theo Nhà đầu tư

Bài liên quan

Giá nhiên liệu Jet A-1 tăng mạnh, hãng hàng không nói về việc tăng giá vé máy bay

Hàng hoáGiá nhiên liệu hàng không Jet A-1 tăng mạnh thời gian gần đây đang tạo áp lực lớn lên chi phí khai thác của các hãng bay.

Đề xuất giảm 50% thuế bảo vệ môi trường với xăng, dầu

Hàng hoáBộ Tài chính đề xuất giảm 50% thuế bảo vệ môi trường với xăng (trừ ethanol) và dầu diesel, lần lượt về 1.000 đồng và 500 đồng mỗi lít.

Sau 5 năm làm xe điện, đế chế của tỷ phú Phạm Nhật Vượng đang ở đâu trên bản đồ toàn cầu?

Hàng hoáBắt đầu chuyển sang xe điện từ năm 2022, VinFast đã vươn lên dẫn đầu thị trường Việt Nam và mở rộng hiện diện toàn cầu.

Giá xăng dầu của Việt Nam đang thấp hơn hầu hết các nước trong khu vực

Hàng hoáVới việc áp dụng nhiều biện pháp hỗ trợ giá xăng dầu như trích Quỹ bình ổn giá và điều chỉnh thuế, phí đối với các mặt hàng xăng dầu. Hiện nay, giá xăng, dầu của Việt Nam đang thấp hơn hầu hết các nước trong khu vực.

Phát minh của Trung Quốc làm rung chuyển ngành lương thực: Tạo ra mô hình ruộng lúa tái sinh không cần gieo trồng lại, năng suất 18 tấn/ha

Hàng hoáTrung Quốc đã tạo ra hệ thống canh tác gần như tự động hoàn toàn, cho năng suất vượt trội so với phương pháp truyền thống.

Giá vàng hôm nay 23/3: Tăng nhẹ, vẫn dưới mốc 4.500 USD/ounce

Hàng hoáSáng 23/3, giá vàng thế giới được niêm yết trên Kitco ở mức 4.496 USD/ounce, tăng 6 USD/ounce so với đầu giờ sáng qua.

Bình luận (0)

Chưa có bình luận nào. Hãy là người đầu tiên bình luận!