Phân bón tăng giá, doanh nghiệp nào thực sự hưởng lợi?

Trên thị trường quốc tế, giá urê đã tăng đến 50% chỉ trong vòng 1 tháng qua, trong khi tại Việt Nam, giá urê và DAP chỉ tăng nhẹ khoảng 10–13% so với tháng trước (theo báo cáo của SHS). Diễn biến này phản ánh độ trễ nhất định của giá trong nước so với thị trường thế giới, đồng thời tạo ra khoảng chênh lệch giá đáng kể giữa hai thị trường.

Trong bối cảnh đó, xuất khẩu đang nổi lên như một động lực tăng trưởng quan trọng của ngành. Theo số liệu sơ bộ của Cục Hải quan, trong 2 tháng đầu năm 2026, xuất khẩu phân bón đạt gần 449.319 tấn, tương đương 186,58 triệu USD, với giá bình quân 415,3 USD/tấn. So với cùng kỳ năm trước, lượng xuất khẩu tăng 34,5%, kim ngạch tăng 38,8% và giá tăng 3,2%.

Nhóm doanh nghiệp sản xuất hưởng lợi từ xuất khẩu

Các doanh nghiệp có lợi thế sản xuất đầu vào đang tận dụng tốt giai đoạn giá phân bón quốc tế tăng cao để đẩy mạnh xuất khẩu.

CTCP Phân bón và Hóa chất Dầu khí (DPM) cho biết mặc dù giá thế giới biến động mạnh song thị trường trong nước vẫn duy trì ổn định, giá cả được giữ ở mức hợp lý nhờ năng lực sản xuất nội địa đã vượt nhu cầu tiêu thụ. Ngoài ra, sản lượng tăng mạnh sau khi hoàn thành bảo dưỡng tổng thể nhà máy Đạm Phú Mỹ, hiện đã vượt 25% kế hoạch quý I. Phần sản lượng dư thừa được định hướng xuất khẩu nhằm tận dụng chênh lệch giá giữa thị trường trong nước và quốc tế.

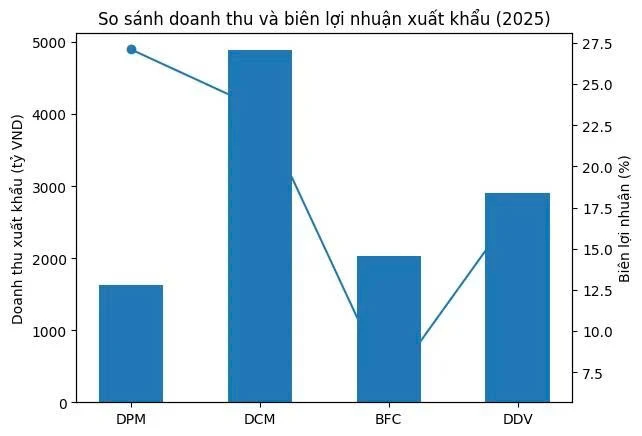

Theo báo cáo tài chính năm 2025, mảng xuất khẩu của DPM ghi nhận với doanh thu đạt 1.624 tỷ đồng trong khi giá vốn chỉ 1.184 tỷ đồng, tương đương biên lợi nhuận khoảng 27%. Con số này cao hơn đáng kể so với mức 17% của thị trường nội địa. Đáng chú ý, biên lợi nhuận này đã cải thiện gần 12 điểm phần trăm so với năm trước.

Tương tự, CTCP Phân bón Dầu khí Cà Mau (DCM) hiện cũng đang vận hành nhà máy vượt công suất thiết kế, qua đó gia tăng lượng hàng xuất khẩu sang các thị trường Đông Nam Á. Biên lợi nhuận giữa thị trường nội địa và xuất khẩu của doanh nghiệp hiện không có sự chênh lệch đáng kể, cùng duy trì quanh mức 23–25%. Tuy nhiên, biên lợi nhuận xuất khẩu đã cải thiện rõ rệt so với mức dưới 10% của năm trước. Năm nay, theo ghi nhận, DCM đã xuất khẩu tới 109.200 tấn Ure, đạt 40% kế hoạch xuất khẩu năm chỉ sau 2 tháng.

Không chỉ các doanh nghiệp sản xuất đạm, CTCP DAP – Vinachem (DDV) cũng ghi nhận sự cải thiện rõ rệt. Năm 2025, doanh thu xuất khẩu tiếp tục tăng lên 2.912 tỷ đồng, thậm chí còn cao hơn so với 2.712 tỷ đồng doanh thu của thị trường nội địa. Biên lợi nhuận xuất khẩu của doanh nghiệp cũng ghi nhận tăng từ khoảng 8,6% năm trước lên 17,6% của năm 2025.

Điều này cho thấy các doanh nghiệp có lợi thế chủ động nguồn nguyên liệu đầu vào đang tận dụng hiệu quả chu kỳ tăng giá phân bón toàn cầu. Năm nay, với việc giá phân bón thế giới tăng mạnh cùng việc đẩy mạnh sản xuất, DCM, DPM và DDV cho thấy khả năng lợi nhuận từ mảng xuất khẩu sẽ gia tăng mạnh cả về lượng cũng như biên lợi nhuận.

Bình Điền: Tăng trưởng xuất khẩu nhưng biên lợi nhuận thu hẹp

Trái ngược với nhóm trên, CTCP Phân bón Bình Điền (BFC) lại đối mặt với áp lực chi phí đầu vào và nhu cầu không ổn định từ thị trường trong nước.

Năm 2025, doanh thu xuất khẩu của BFC tăng mạnh 41%, đạt hơn 2.000 tỷ đồng và chiếm gần 19% tổng doanh thu. Tuy nhiên, biên lợi nhuận gộp từ xuất khẩu lại giảm từ 8,6% xuống còn 6,7%, thấp hơn đáng kể so với mức gần 14% của thị trường nội địa.

Diễn biến này cho thấy hoạt động xuất khẩu của doanh nghiệp chủ yếu nhằm mở rộng sản lượng thay vì tối ưu lợi nhuận. Thị trường trong nước vì vậy vẫn là động lực tăng trưởng chính của doanh nghiệp.

Khác với DPM hay DCM có thể tự chủ một phần lớn nguyên liệu đầu vào, Bình Điền phụ thuộc vào các nguyên liệu chính như urê, DAP và đặc biệt là kali – mặt hàng phải nhập khẩu hoàn toàn. Điều này khiến chi phí sản xuất biến động theo giá thế giới.

Đầu năm 2025, BFC vẫn còn dữ trữ được lượng hàng tồn kho giá cũ là nguyện liệu như Ure, DAP… trị giá khoảng 1.600 tỷ đồng. Qua đó giúp công ty chưa bị tăng chi phí đầu vào. Xong lượng hàng này chỉ đủ cho sản xuất trong thời gian nhất định.

Ông Phan Văn Tâm- Phó TGĐ CTCP Phân bón Bình Điền cho biết, cho đến ngày 25/3/2026, công ty vẫn giữ nguyên giá các loại phân bón, không có sự thay đổi so với cuối năm 2025. Xong từ ngày 26/3 do nguồn nguyên liệu cũ đã cạn, BFC sẽ sử dụng nguồn nguyên liệu mới, do đó giá sẽ tăng khoảng 5-10%.

Việc tăng giá các sản phẩm phân bón NPK chắc chắn sẽ ảnh hưởng đến doanh thu thị trường trong nước của BFC. Trong bối cảnh giá nông sản không tăng tương ứng khiến người nông dân sẽ có xu hướng thắt chặt chi tiêu.

Ngoài ra, thị trường trong nước cũng chịu ảnh hưởng lớn từ yếu tố mùa vụ và thời tiết, khiến nhu cầu tiêu thụ không ổn định.

Theo thông tin từ Sở Nông nghiệp và Môi trường Bắc Ninh, sản lượng vải thiều năm nay dự kiến giảm khoảng 50% so với năm trước do nền nhiệt cao bất thường trong các tháng cuối năm 2025.

Trao đổi với Nhadautu.vn, đại diện một doanh nghiệp phân phối phân bón tại địa phương cho biết: “Người dân chỉ bón phân cho những cây có tỷ lệ ra hoa, đậu trái cao. Những cây không ra hoa hay ra hoa ít gần như ngừng bón hoàn toàn”. Theo vị này, nhu cầu phân bón vì vậy có thể giảm mạnh, thậm chí thấp hơn mức sụt giảm của sản lượng vải thiều.

Diễn biến hiện tại cho thấy, dù giá phân bón đang trong xu hướng tăng, lợi ích không phân bổ đồng đều giữa các doanh nghiệp.

Các doanh nghiệp có lợi thế tự chủ nguyên liệu như DPM, DCM hay DDV đang tận dụng tốt cơ hội từ xuất khẩu, cải thiện cả sản lượng lẫn biên lợi nhuận. Ngược lại, các doanh nghiệp phụ thuộc vào nguyên liệu đầu vào như BFC dù tăng trưởng doanh thu xuất khẩu nhưng lại đối mặt với áp lực chi phí, khiến hiệu quả sinh lời chưa cải thiện tương ứng.

Tuy nhiên, cần lưu ý rằng xu hướng tăng giá phân bón do yếu tố địa chính trị thường mang tính ngắn hạn và khó dự báo. Nếu nguồn cung toàn cầu được cải thiện, mặt bằng giá có thể nhanh chóng điều chỉnh, qua đó ảnh hưởng đến triển vọng lợi nhuận của các doanh nghiệp trong ngành.

Theo Nhà đầu tư

Bài liên quan

Giá gạo châu Á giảm do chi phí vận tải tăng mạnh

Hàng hoáTrong tuần này, hoạt động xuất khẩu tại các trung tâm giao dịch gạo hàng đầu châu Á như Ấn Độ, Việt Nam và Thái Lan đồng loạt chững lại, kéo theo sự sụt giảm về giá.

Giá cao su hôm nay 29/3/2026: Giá cao su thế giới tăng

Hàng hoáGiá cao su hôm nay 29/3 tăng trên hầu hết các sàn giao dịch lớn tại châu Á. Đặc biệt, giá cao su Nhật Bản tăng phiên thứ tư liên tiếp.

Giá cà phê hôm nay 29.3: Áp lực dư cung kỷ lục vẫn hiện hữu

Hàng hoáGiá cà phê hôm nay 29.3 duy trì ở mức 92.400 đồng/kg. Áp lực dư cung từ vụ mùa kỷ lục 75,9 triệu bao tại Brazil đè nặng tâm lý thị trường cuối tuần.

Giá cà phê có tuần giảm, giao dịch trầm lắng, nông dân chưa muốn bán ra

Hàng hoáKết thúc tuần qua, giá cà phê tại khu vực Tây Nguyên dao động trong khoảng 91.500 – 92.500 đồng/kg, giảm 1.500 – 1.700 đồng/kg so với tuần trước.

Sức mua xe máy xăng giảm mạnh

Hàng hoáNhiều cửa hàng kinh doanh xe máy xăng cho biết sức mua trên thị trường sụt giảm rõ rệt kể từ khi giá xăng tăng cao.

Giá vàng hôm nay 29-3: Đồng loạt dự báo tăng

Hàng hoáCả giới phân tích lẫn nhà đầu tư đều dự báo giá vàng hôm nay tăng tiếp sau khi đóng cửa xấp xỉ mốc 4.500 USD/ounce.

Bình luận (0)

Chưa có bình luận nào. Hãy là người đầu tiên bình luận!