CTCK bất ngờ hạ dự báo VN-Index năm 2026 sau căng thẳng Trung Đông

Trong báo cáo mới nhất, Chứng khoán BIDV (BSC) nhận định thị trường chứng khoán Việt Nam đang bước vào giai đoạn “thử lửa” khi phải đối mặt với hàng loạt biến số bất định từ môi trường bên ngoài.

Sau giai đoạn tăng trưởng tương đối ổn định, bức tranh kinh tế tháng 3/2026 xuất hiện nhiều xung lực mới, buộc nhà đầu tư phải điều chỉnh chiến lược theo hướng thận trọng hơn.

Theo BSC, rủi ro địa chính trị đang là yếu tố tái định hình mặt bằng chi phí toàn cầu. Căng thẳng leo thang tại Trung Đông cùng các chính sách thuế quan mới từ Mỹ tạo áp lực lên chuỗi cung ứng và giá năng lượng, qua đó tác động trực tiếp đến lạm phát và tỷ giá. Xu hướng này được đánh giá không mang tính nhất thời, mà có thể thiết lập một “trạng thái bình thường mới”, đòi hỏi chính sách tiền tệ trong nước phải linh hoạt hơn để duy trì ổn định vĩ mô và hỗ trợ tăng trưởng.

Ở chiều ngược lại, động lực từ chính sách tài khóa đang đóng vai trò bệ đỡ quan trọng. Trong bối cảnh các yếu tố bên ngoài kém thuận lợi, việc đẩy mạnh giải ngân đầu tư công, cùng các chính sách hỗ trợ về thuế, phí được kỳ vọng sẽ giúp nền kinh tế duy trì đà tăng trưởng và nâng cao sức chống chịu của doanh nghiệp.

Bên cạnh đó, lộ trình nâng hạng thị trường theo tiêu chuẩn FTSE vẫn đang được triển khai đúng kế hoạch và được xem là chiến lược dài hạn nhằm thu hút dòng vốn ngoại. Dù tâm lý thị trường có thể chịu tác động ngắn hạn từ xu hướng “risk-off”, việc hướng tới nâng hạng lên thị trường mới nổi vào cuối năm 2026 sẽ góp phần nâng cao tính minh bạch, thanh khoản và tạo nền tảng cho một chu kỳ phát triển bền vững hơn.

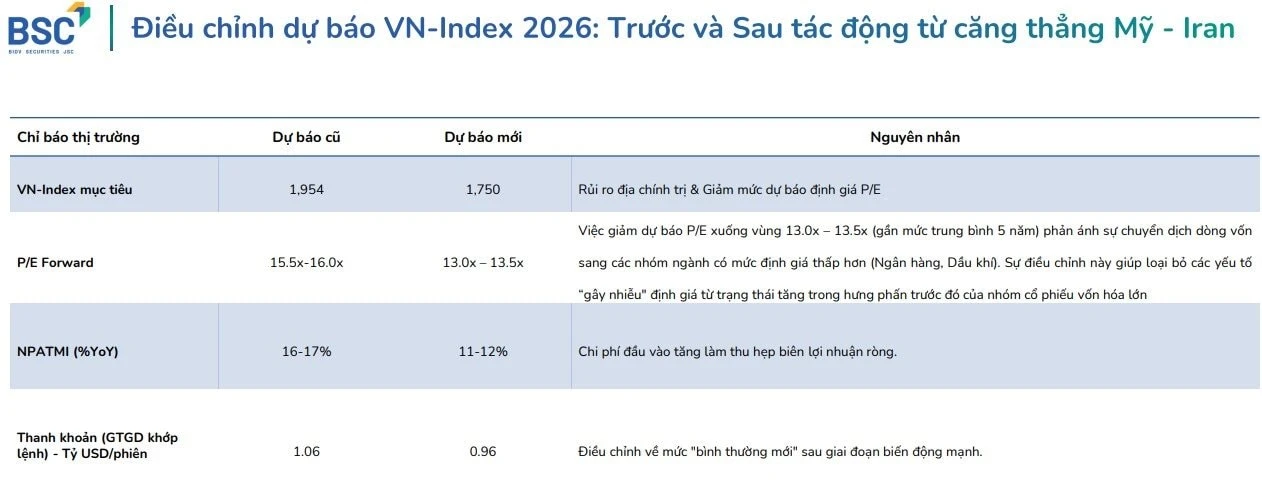

Định giá thị trường cũng được điều chỉnh theo hướng thận trọng hơn, với P/E forward giảm từ vùng 15,5–16 lần xuống 13–13,5 lần, tiệm cận mức trung bình 5 năm. Theo BSC, điều này phản ánh xu hướng dịch chuyển dòng tiền sang các nhóm ngành có định giá thấp hơn như ngân hàng và dầu khí, đồng thời loại bỏ phần nào yếu tố “hưng phấn” trước đó ở các cổ phiếu vốn hóa lớn.

Triển vọng tăng trưởng lợi nhuận doanh nghiệp cũng kém tích cực hơn khi tốc độ tăng trưởng lợi nhuận sau thuế dự kiến giảm còn 11–12%, so với mức 16–17% trong dự báo trước. Nguyên nhân chủ yếu đến từ áp lực chi phí đầu vào gia tăng, làm thu hẹp biên lợi nhuận.

Thanh khoản thị trường theo đó cũng được điều chỉnh giảm nhẹ, với giá trị giao dịch bình quân khoảng 0,96 tỷ USD/phiên, so với mức 1,06 tỷ USD/phiên trước đó, phản ánh trạng thái “bình thường mới” sau giai đoạn biến động mạnh.

BSC cho rằng, trong bối cảnh nhiều biến số khó lường, các nhịp biến động mạnh của thị trường sẽ là cơ hội để sàng lọc và tìm kiếm các cơ hội đầu tư có giá trị dài hạn, thay vì chỉ tập trung vào các yếu tố ngắn hạn.

Theo Nhịp sống thị trường

Bài liên quan

Cổ phiếu GVR “trắng bên bán”, dòng tiền "bắt đáy" kích hoạt cú tăng kịch trần

Chứng khoánPhiên giao dịch cuối tuần ngày 27/3 chứng kiến cú bứt phá đầy bất ngờ của cổ phiếu GVR khi lực cầu tăng vọt, đẩy giá tăng kịch trần 7% và rơi vào trạng thái “trắng bên bán”.

Cổ đất nhất loạt tím trần, VN-Index lên lại vùng 1.672 điểm

Chứng khoánVN-Index tăng mạnh hơn 28 điểm trong phiên cuối tuần với tâm điểm là nhóm bất động sản, ngân hàng. Dòng tiền có sự cải thiện nhẹ nhưng vẫn ở mức thấp.

Cổ phiếu bất động sản dậy sóng, khối ngoại tiếp tục bán ròng

Chứng khoánChuỗi bán ròng của khối ngoại trên thị trường đã kéo dài sang phiên thứ 12 liên tiếp.

Ủy ban Chứng khoán cảnh báo rủi ro đầu tư qua mạng

Chứng khoánỦy ban Chứng khoán Nhà nước cảnh báo nhà đầu tư về hoạt động hợp tác đầu tư trên mạng, ủy thác cho các công ty quản lý quỹ để đầu tư vào những sản phẩm tài chính.

Cổ phiếu phân bón “ngược dòng” thị trường, thu hút mạnh dòng tiền “bắt đáy”

Chứng khoánTrong bối cảnh thị trường chứng khoán chìm trong sắc đỏ, nhóm cổ phiếu phân bón bất ngờ trở thành điểm sáng hiếm hoi khi đồng loạt bứt phá mạnh trong phiên giao dịch ngày 26/3, thu hút dòng tiền “bắt đáy” của nhà đầu tư.

Công ty khoáng sản của tỷ phú Nguyễn Đăng Quang đặt mục tiêu lãi đột biến 2.500 tỷ năm 2026, lên kế hoạch niêm yết HOSE

Chứng khoánVới giá các sản phẩm tăng phi mã, Masan High-Tech Materials dự kiến đạt doanh thu từ 16.000 đến 20.300 tỷ trong năm 2026, cao gấp 2-3 lần năm 2025.

Bình luận (0)

Chưa có bình luận nào. Hãy là người đầu tiên bình luận!