Cầm giấy hẹn thay vì vàng: Nhà đầu tư đang mua tài sản hay mua lời hứa?

Trong bối cảnh giá kim loại quý liên tục biến động mạnh thời gian gần đây, tâm lý bất an đang lan rộng trong một bộ phận nhà đầu tư cá nhân, khi giá trị tài sản có nguy cơ "hao hụt" chỉ sau những nhịp điều chỉnh ngắn của thị trường. Tại nhiều đô thị lớn, hình ảnh người dân xếp hàng dài trước các cửa hàng vàng bạc đã trở thành hiện tượng quen thuộc, phản ánh nhu cầu tích trữ gia tăng rõ rệt.

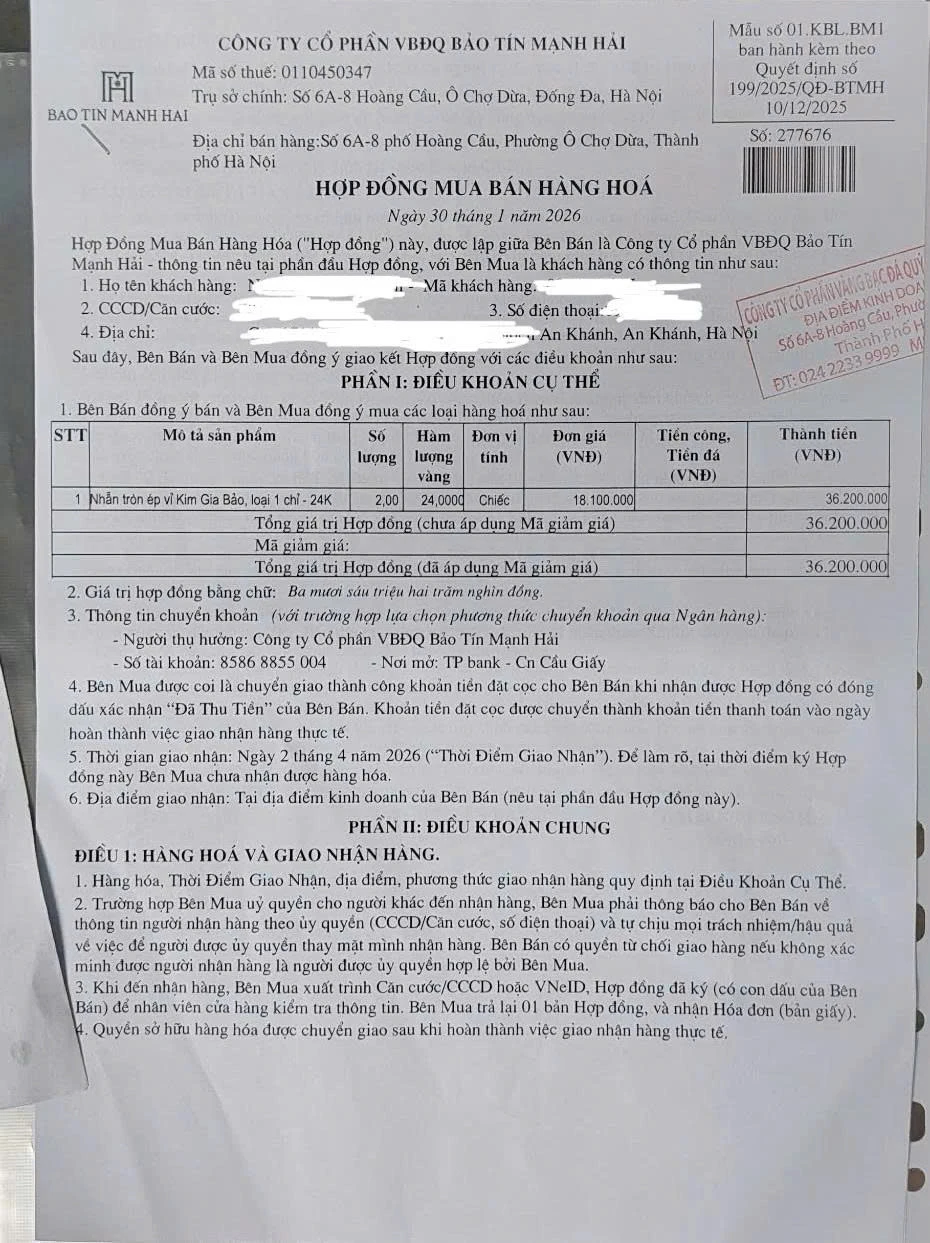

Tuy nhiên, sự mất cân đối giữa cung và cầu đã làm nảy sinh những hình thức giao dịch mới. Đáng chú ý là việc mua bán vàng, bạc thông qua "giấy hẹn". Theo đó người mua phải thanh toán trước - thậm chí toàn bộ giá trị - nhưng thời điểm nhận hàng có thể bị kéo dài từ vài tuần đến vài tháng. Diễn biến này cho thấy áp lực nguồn cung đang gia tăng, đồng thời đặt ra những rủi ro nhất định đối với người tham gia thị trường.

Mua bán kim loại quý: một dạng "giữ tiền hộ"?

Ngày 27/3, ghi nhận tại cửa hàng Bảo Tín Minh Châu (phố Trần Thái Tông, Hà Nội) cho thấy bức tranh giao dịch vàng đã phần nào "hạ nhiệt" so với những ngày cao điểm trước đó. Không còn cảnh chen chúc, dòng người ra vào cửa hàng diễn ra ổn định, không gian giao dịch trở nên thông thoáng hơn.

Theo thông tin từ cửa hàng vào khoảng 10h sáng, lượng vàng nhẫn tròn trơn bán ra trong ngày được giới hạn tối đa ở mức 2 lượng mỗi khách. Với các giao dịch nhỏ dưới 1 chỉ, khách hàng có thể nhận vàng ngay, trong khi các đơn mua số lượng lớn hơn sẽ được cấp giấy hẹn, dự kiến nhận vàng vào ngày 18/4. Chính sách phân bổ theo thời điểm trong ngày cũng khiến số lượng khách được nhận vàng trực tiếp có sự biến động.

Thực tế tại điểm bán cho thấy trải nghiệm giao dịch đã cải thiện đáng kể. Một khách tại cửa hàng cho biết dù có mặt từ 6h sáng, lượng người chờ không quá đông và ông hoàn tất giao dịch chỉ sau hơn 3 tiếng. "Thời điểm tôi mua, cửa hàng cho phép nhận trực tiếp tối đa 3 chỉ. Tôi mua hơn mức này nên nhận giấy hẹn. Quy trình diễn ra nhanh và khá thuận lợi", vị khách này chia sẻ. Hệ thống quầy thanh toán tự động vẫn vận hành như thường lệ, góp phần rút ngắn thời gian xử lý giao dịch.

Tuy nhiên, tâm lý thận trọng của một bộ phận người mua vẫn hiện hữu sau sự cố một số cửa hàng thuộc doanh nghiệp này tạm ngừng giao dịch vào chiều 25/3. Bà Hạnh, cư dân phường Nguyễn Du, cho biết đã quay lại cửa hàng để xác nhận việc nhận vàng theo giấy hẹn trước đó. "Nhân viên cam kết sẽ giao đủ số lượng như đã ghi. Dù có chút lo lắng từ thông tin gần đây, tôi vẫn thấy hoạt động hôm nay diễn ra bình thường", bà nói.

Theo bà Hạnh, việc mua vàng tại đây đã trở thành thói quen nhiều năm, và niềm tin vào thương hiệu chưa bị ảnh hưởng. "Khách vẫn đến mua đều, nên tôi vẫn tiếp tục giao dịch", bà nhận định.

Diễn biến tại cửa hàng cho thấy, sau những biến động ngắn hạn, thị trường vàng bán lẻ đang dần trở lại trạng thái ổn định, dù tâm lý người mua vẫn còn phần nào dè chừng.

Lượng người mua vàng tăng, nhiều cửa hàng phải giới hạn số lượng được mua với từng người.

Như tại cửa hàng vàng Lê Cương khu vực cầu Kênh Liên, hiện với mặt hàng nhẫn trơn chỉ có nhẫn trơn, không có nhẫn ép vỉ, không có vàng miếng. Ngày 25/3, khi khách hàng giao dịch, phải đến 15h cửa hàng mới có vàng để giao, và nhanh chóng sau đó vàng đã hết. Ngày 26/3, khi giao dịch, mỗi khách hàng chỉ được mua tối đa 2 chỉ nhẫn trơn.

Tại cửa hàng khác như Tâm Trang tại khu đô thị Monbay, lượng vàng nhẫn bán ra không giới hạn số lượng mua. Có khách mua 15 chỉ cùng lúc, cửa hàng cũng có vàng để giao ngay.

Ngược lại, như tại cửa hàng vàng Thắng Hiếu (40 đường Trần Hưng Đạo), người mua vàng phải đặt cọc và có giấy hẹn với thời gian đợi dài nhất là 7 ngày mới có hàng. Ví dụ với khách mua 1 cây vàng thì phải cọc trước tối thiểu 2 chỉ.

Những cửa hàng vàng thương hiệu như Doji, PNJ, SJC chi nhánh Hạ Long thì đều ghi nhận lượng mua vào và bán ra để chốt lời hoặc cắt lỗ rất lớn. Lượng vàng nhẫn bán ra hết rất nhanh trong ngày, hoặc chỉ còn rất ít.

Mặt khác, theo ghi nhận, giá vàng của các cửa hàng vàng thương hiệu như DOJI, PNJ, SJC thương cao hơn gần 1 triệu/lượng so với các cửa hàng vàng khác. Giữa các cửa hàng vàng thương hiệu nhỏ thì giá vàng cũng có sự chênh lệch từ 50.000 đến 200.000 đồng giữa các cửa hàng với nhau.

Còn tại TP.HCM, câu chuyện cũng có nhiều nét tương đồng. Tại cửa hàng Mi Hồng (306 Bùi Hữu Nghĩa, P. Gia Định), lượng khách giao dịch khá nhộn nhịp nhưng chưa xuất hiện tình trạng xếp hàng dài. Theo nhân viên, nhu cầu hiện tập trung vào vàng nhẫn và trang sức. Sản phẩm vàng miếng 9999 đã hết hàng và ngừng bán từ sáng 27/3. Cửa hàng hiện không kinh doanh các sản phẩm bạc.

Tại cửa hàng Phú Quý (193B Nam Kỳ Khởi Nghĩa, P. Xuân Hòa), nguồn cung vàng cũng hạn chế, hiện chỉ còn nhẫn tròn trơn loại 0,5 chỉ và được bán với số lượng giới hạn mỗi khách. Ngoài vàng, Phú Quý có kinh doanh bạc miếng và bạc thỏi 999 mang thương hiệu riêng, tuy nhiên thời gian giao hàng dự kiến kéo dài đến tháng 9/2026.

Trong khi đó, khách hàng có nhu cầu nhận hàng ngay có thể lựa chọn các sản phẩm bạc mỹ nghệ, với mức giá cao hơn do đã bao gồm chi phí chế tác. Đáng chú ý, cả Phú Quý và Mi Hồng đều không nhận đặt cọc hoặc thanh toán trước đối với các sản phẩm vàng 9999 cho nhu cầu mua trong tương lai.

Giữ vàng hộ hay chiếm dụng vốn: Ranh giới pháp lý

Trao đổi với Tạp chí Nhà đầu tư/nhadautu.vn, Luật sư, thạc sĩ Nguyễn Nam Trung (Đoàn Luật sư Thái Bình) cho biết cần phân biệt rõ giữa việc mua bán và giữ hộ vàng.

Theo ông Trung, đây là hai quan hệ dân sự hoàn toàn khác nhau và đã được quy định rất rõ ràng trong Bộ luật Dân sự 2015 (BLDS 2015).Cụ thể, theo Điều 430 BLDS 2015 thì mua bán vàng là một dạng hợp đồng mua bán tài sản, trong đó phát sinh quan hệ chuyển quyền sở hữu tài sản giữa các bên.

Khi bên mua đã trả đủ tiền, bên bán có nghĩa vụ giao vàng, quyền sở hữu vàng được chuyển từ bên bán sang bên mua. Về nguyên tắc, bên bán trong giao dịch này không có quyền giữ lại vàng của bên mua, trừ khi có thỏa thuận khác giữa hai bên về việc trả tiền trước và nhận vàng vào một thời gian cụ thể sau đó.

Trong khi đó, việc giữ hộ vàng lại thuộc phạm vi của Điều 554 BLDS 2015 quy định về hợp đồng gửi giữ tài sản. Trong giao dịch này, bên giữ nhận tài sản của bên gửi để bảo quản và trả lại tài sản đó cho bên gửi khi hết thời hạn hợp đồng, bên gửi phải trả tiền công cho bên giữ, trừ trường hợp gửi giữ không phải trả tiền công. Trong giao dịch giữ hộ vàng này không có sự chuyển quyền sở hữu vàng từ bên gửi sang bên giữ nhận vàng.

Trường hợp bên bán ngay từ đầu đã có ý định gian dối (như biết rõ bên bán không có vàng hoặc không có giấy phép kinh doanh, mua bán vàng miếng nhưng vẫn thực hiện giao dịch, thu tiền của bên mua hoặc bên bán) thì ngoài việc vi phạm hợp đồng, bên bán có thể bị truy cứu trách nhiệm hình sự vì hành vi lừa đảo, chiếm đoạt tài sản theo Điều 174 Bộ luật Hình sự 2015 (BLHS 2015).

Đối với hoạt động giữ hộ vàng, ranh giới vi phạm pháp luật nằm ở ý chí và hành vi thực tế của bên giữ. Nếu hợp đồng giữa hai bên đã xác định rõ là quan hệ giữ hộ vàng nhưng bên giữ sau đó lại tự ý sử dụng số vàng đó như tài sản của mình (như thực hiện các hoạt động bán, đầu tư, hòa lẫn với dòng vốn kinh doanh) mà không có sự đồng ý của chủ sở hữu thì đây là hành vi vi phạm hợp đồng. Trong trường hợp này, bên giữ thậm chí có thể bị truy cứu trách nhiệm hình sự về tội lạm dụng tín nhiệm chiếm đoạt tài sản theo Điều 175 BLHS 2015.

Thị trường ổn định trở lại, nhưng niềm tin là yếu tố quyết định

Diễn biến gần đây cho thấy thị trường vàng bán lẻ đang dần ổn định sau những biến động ngắn hạn. Tuy nhiên, sự ổn định này mới chỉ mang tính tương đối, khi tâm lý người mua vẫn còn dè dặt và nguồn cung chưa thực sự cân bằng.

Trong bối cảnh đó, niềm tin thị trường trở thành yếu tố then chốt. Không chỉ phụ thuộc vào thương hiệu doanh nghiệp, niềm tin còn gắn với tính minh bạch trong giao dịch, khả năng đảm bảo nguồn cung và đặc biệt là cách các bên phân bổ rủi ro.

Việc chấp nhận "trả tiền trước" trong khi thời điểm nhận vàng chưa chắc chắn, về bản chất, không chỉ là một quyết định đầu tư, mà còn là một phép thử đối với mức độ chấp nhận rủi ro của nhà đầu tư cá nhân trong giai đoạn thị trường nhiều biến động.

Theo Nhà đầu tư

Bài liên quan

Rủi ro từ những giao dịch “mua trước – nhận sau”

Phân tích kĩ thuậtGiao dịch vàng theo hình thức “mua trước – nhận sau” đang dần phổ biến, nhưng khi thời gian giao hàng bị kéo dài bất thường, rủi ro không còn nằm ở giá cả, mà ở chính khả năng nhận được vàng thật.

Từ ONUS, Mr Pips đến bài toán nâng cao năng lực nhà đầu tư cá nhân

Phân tích kĩ thuậtHàng nghìn tỷ đồng bị chiếm đoạt trong các vụ ONUS, Mr Pips không chỉ là câu chuyện lừa đảo, mà còn phản ánh một vấn đề lớn hơn: Năng lực đầu tư của nhà đầu tư cá nhân tại Việt Nam vẫn còn nhiều hạn chế.

Ông Trương Gia Bình nói về 'cơn sóng thần' chưa từng có và điều doanh nghiệp Việt cần làm để không bị bỏ lại

Phân tích kĩ thuậtChủ tịch FPT đưa ra nhiều kiến nghị nhằm giúp Việt Nam đạt mục tiêu tăng trưởng 2 chữ số trong bối cảnh nhiều biến động.

Vàng mã hoá và bài toán niềm tin: Mỗi token phải "cõng" một khối vàng thật

Phân tích kĩ thuậtRào cản của các sàn vàng số vẫn nằm ở “niềm tin”.

Giá tăng quá cao, nhà thổ cư Hà Nội khó tìm khách

Phân tích kĩ thuậtGiá tăng quá cao khiến thị trường nhà thổ cư ở Hà Nội trầm lắng, nhiều ngôi nhà rao bản cả năm vẫn không có khách mua.

Thuế Mỹ và khoảng đệm 150 ngày: Chuyên gia dự báo 3 kịch bản 'sống còn' cho hàng xuất khẩu Việt Nam sau ngày 24/7

Phân tích kĩ thuậtKhoảng đệm 150 ngày với thuế tạm thời 10% từ Mỹ đang dần khép lại, mở ra 3 kịch bản lớn có thể định hình tương lai hàng xuất khẩu Việt Nam.

Bình luận (0)

Chưa có bình luận nào. Hãy là người đầu tiên bình luận!