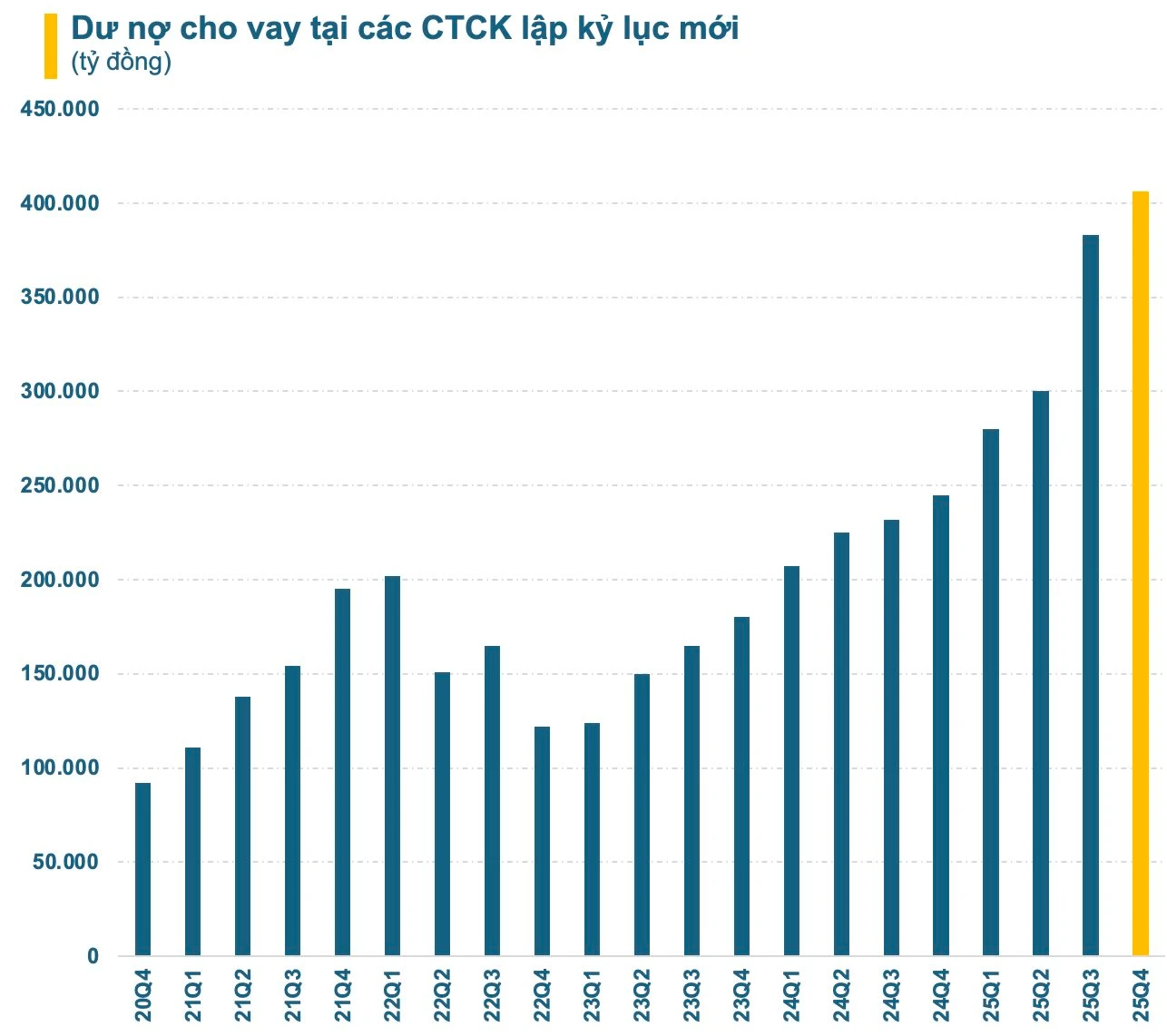

Cuộc đua margin: HSC gây bất ngờ tăng gần 8.000 tỷ dư nợ trong một quý, nhóm CTCK có ngân hàng hậu thuẫn tiếp tục áp đảo

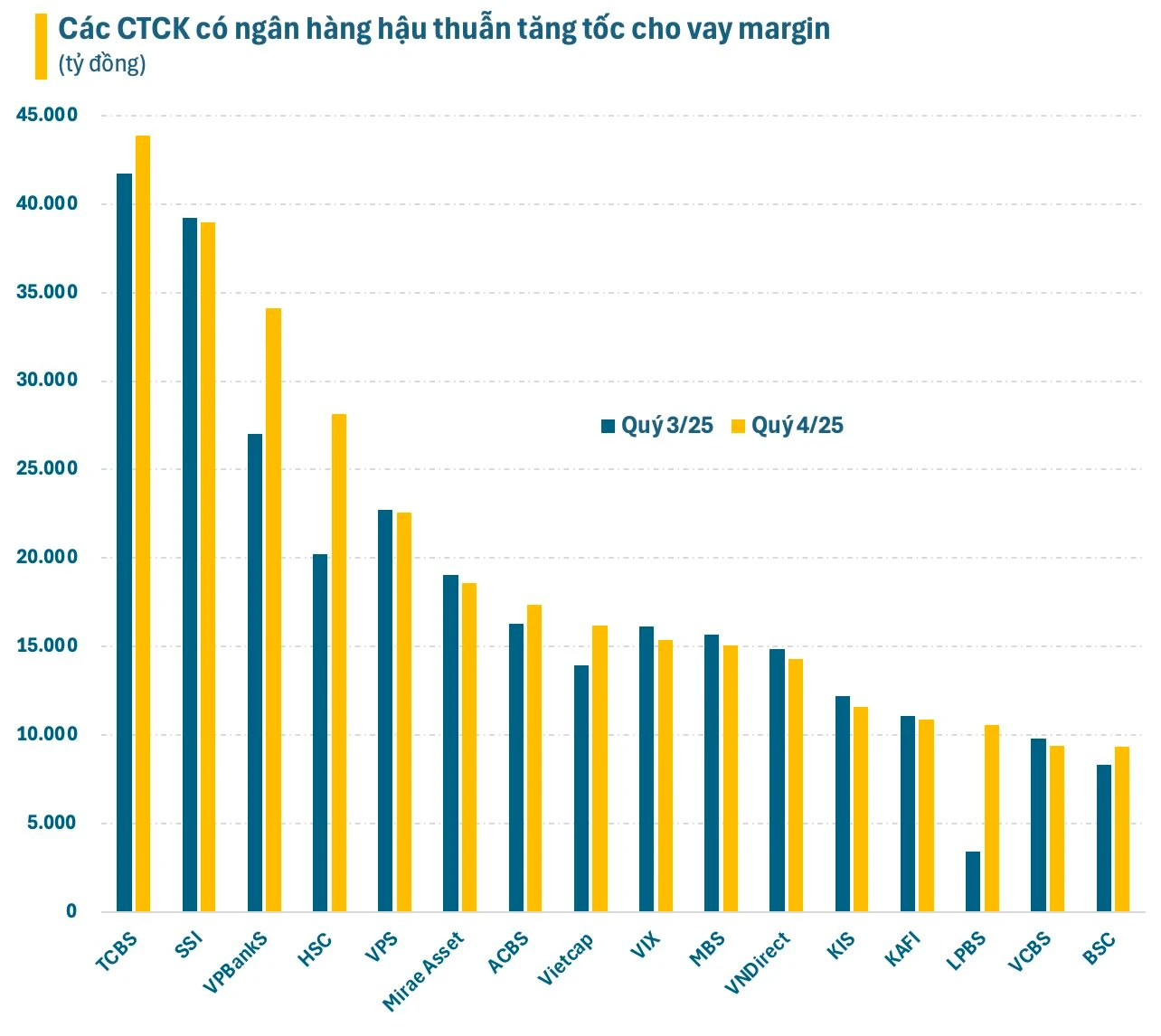

Ấn tượng nhất trong nhóm này là LPBS, khi dư nợ cho vay tăng gấp 3 lần, đạt mức tăng hơn 7.100 tỷ đồng chỉ trong một quý. Động lực tăng trưởng đến từ việc LPBS chào bán thành công 878 triệu cổ phiếu cho cổ đông hiện hữu trong năm 2025, nâng vốn điều lệ từ 3.800 tỷ lên hơn 12.600 tỷ đồng, tạo nền tảng vững chắc để mở rộng hoạt động cho vay.

“Tân binh” VPBankS cũng có bước nhảy vọt ngoạn mục, với dư nợ cho vay tăng hơn 7.000 tỷ đồng, chỉ đứng sau TCBS và SSI về quy mô cho vay. Trong năm 2025, VPBankS IPO thành công 375 triệu cổ phiếu, huy động gần 12.713 tỷ đồng, nâng vốn điều lệ lên 18.750 tỷ đồng, góp phần tăng tốc hoạt động cho vay.

Các CTCK khác như TCBS, Vietcap, ACBS, BSC cũng ghi nhận mức tăng hàng nghìn tỷ trong quý 4/2025. TCBS tiếp tục giữ vị trí dẫn đầu ngành với dư nợ gần 44.000 tỷ đồng, đồng thời IPO thành công 231 triệu cổ phiếu, huy động 10.800 tỷ, nâng vốn điều lệ lên trên 23.000 tỷ đồng.

Tuy nhiên, bất ngờ lớn trong quý cuối năm thuộc về HSC, với dư nợ tăng gần 8.000 tỷ, lên trên 28.000 tỷ đồng. HSC đã chào bán thành công 360 triệu cổ phiếu cho cổ đông hiện hữu trong năm 2025, tăng vốn điều lệ lên 10.800 tỷ đồng, từ đó cải thiện năng lực vốn và mở rộng mạnh mẽ hoạt động cho vay, sau nhiều năm tăng trưởng ì ạch.

Dù HSC tăng tốc, không thể phủ nhận ưu thế vượt trội của nhóm CTCK có ngân hàng hậu thuẫn. Trong những giai đoạn thị trường không quá sôi động, nhu cầu đòn bẩy cá nhân thấp và thanh khoản giảm, các CTCK này vẫn bứt phá nhờ vốn lớn, khả năng tăng vốn nhanh và các cơ chế linh hoạt trong hoạt động cho vay.

Một phần không nhỏ dư nợ margin được sử dụng không phải cho giao dịch thị trường, mà phục vụ nhu cầu tài chính của lãnh đạo doanh nghiệp, cổ đông lớn… Điều này tạo hình thái ngân hàng ngầm (shadow banking) trong nhóm CTCK, khi doanh nghiệp khó tiếp cận vốn ngân hàng hoặc trái phiếu, trong khi ngân hàng cần đầu ra cho tăng trưởng tín dụng. Thủ tục cầm cố cổ phiếu tại CTCK đơn giản hơn nhiều so với các hình thức thế chấp khác, đem lại lợi ích ba bên: doanh nghiệp giải quyết nhu cầu vốn, CTCK tăng quy mô cho vay và ngân hàng tiêu thụ phần vốn dư thừa.

Với tiềm lực từ các ngân hàng hậu thuẫn, CTCK nhóm này có lợi thế trong việc tăng vốn, từ đó mở rộng cho vay. Tuy nhiên, margin là khoản vay ngắn hạn; khi một phần vốn được sử dụng cho mục đích dài hạn, rủi ro hệ thống tăng lên. Trong thị trường biến động mạnh, thiếu dòng vốn đối ứng có thể dẫn tới hiện tượng “force sell” chéo, làm tình hình trầm trọng hơn.

Nhận thức rủi ro này, Bộ Tài chính đã ban hành Thông tư 102, có hiệu lực từ 15/12/2025, thắt chặt các chỉ tiêu an toàn vốn CTCK:

- Tăng hệ số rủi ro thị trường khi CTCK đầu tư tập trung: thêm 10% với tài sản chiếm 10-15% vốn chủ sở hữu, 20% với 15-25%, 30% khi trên 25%.

- Siết chặt đầu tư hợp tác kinh doanh (BBC) và cho vay ngoài nghiệp vụ chứng khoán.

- Xếp hạng tín nhiệm trở thành cơ sở xác định hệ số rủi ro trái phiếu doanh nghiệp. Trái phiếu xếp hạng tốt được cộng thêm 0-10%, trái phiếu xếp hạng thấp hoặc không xếp hạng cộng thêm tới 30%.

- Loại bỏ tài sản xấu khỏi vốn khả dụng, tăng hệ số rủi ro cho khoản tạm ứng từ 8% lên 50-100% tùy mức.

Thắt chặt điều kiện để công cụ nợ được tính vào vốn bổ sung: trái phiếu chuyển đổi tối thiểu 5 năm, công cụ nợ khác tối thiểu 10 năm, không được bảo đảm bằng tài sản, và thanh toán sau các chủ nợ khác khi giải thể.

Cuộc đua margin khép lại quý cuối năm 2025 với bức tranh phân hóa rõ rệt: nhóm CTCK có ngân hàng hậu thuẫn tiếp tục áp đảo về dư nợ, HSC bất ngờ bứt tốc mạnh mẽ, trong khi cơ chế kiểm soát mới từ Bộ Tài chính đặt ra thách thức và giới hạn rủi ro cho thị trường chứng khoán.

Bài liên quan

Ngôi vương CAR ‘đổi chủ’: Ngân hàng nào đang dẫn đầu năm 2025?

Dạo quanh sànCAR (Capital Adequacy Ratio – tỷ lệ an toàn vốn) đang trở thành chỉ báo chiến lược để đánh giá sức mạnh và khả năng tăng trưởng bền vững của các ngân hàng. Đây là thước đo thể hiện khả năng hấp thụ rủi ro và mức độ sẵn sàng mở rộng tài sản của nhà băng.

Chứng khoán ngày 1/2: VN-Index bước vào giai đoạn tích lũy, kỳ vọng mốc 1.860 điểm

Dạo quanh sànSau chuỗi điều chỉnh kéo dài, thị trường chứng khoán Việt Nam đang phát đi những tín hiệu ổn định hơn. Các công ty chứng khoán nhận định VN-Index nhiều khả năng sẽ tiếp tục hồi phục trong thời gian tới để kiểm định lại vùng kháng cự quan trọng, trong khi nhà đầu tư được khuyến nghị duy trì chiến lược thận trọng và ưu tiên các cổ phiếu đầu ngành.

Chứng khoán tăng thua xa vàng, tỷ lệ VN-Index/XAU xuống thấp nhất trong hơn 1 thập kỷ

Dạo quanh sànChứng khoán Việt Nam đang ở gần vùng đỉnh lịch sử với mức tăng hơn 40% sau 1 năm, tuy nhiên, con số này vẫn khiêm tốn so với mức tăng gấp đôi của giá vàng thế giới trong cùng thời gian. Điều này khiến tỷ lệ VN-Index/XAU – đại diện cho tương quan giữa chứng khoán Việt Nam và giá vàng thế giới – rơi xuống mức thấp nhất trong hơn một thập kỷ.

Một nhóm cổ phiếu bất ngờ bứt phá mạnh, hàng loạt mã tăng kịch trần sau quyết sách mới từ Nhà nước, thị trường kỳ vọng cơ hội dài hạn

Dạo quanh sànPhiên sáng 29/1/2026, thị trường chứng khoán Việt Nam chứng kiến diễn biến trái chiều giữa các nhóm cổ phiếu, trong đó nhóm khoáng sản bùng nổ mạnh mẽ, trở thành tâm điểm thu hút dòng tiền. Hàng loạt mã như YBM, KCB, MGC, MTA, BKC đồng loạt chạm trần, trong khi MSR tăng vọt hơn 13%, chính thức vượt đỉnh lịch sử.

Thời của cổ phiếu khai khoáng toàn cầu tăng mạnh theo “sóng” kim loại

Dạo quanh sànTổng vốn hóa của 50 doanh nghiệp khai khoáng niêm yết lớn nhất thế giới đã tăng thêm 476 tỷ USD chỉ trong tháng này...

Vinaconex (VCG) giảm sàn 2 phiên liên tiếp, dư bán hàng triệu cổ phiếu

Dạo quanh sànSau hai phiên giao dịch liên tiếp, giá cổ phiếu VCG của Tổng công ty Cổ phần Xuất nhập khẩu và Xây dựng Việt Nam (Vinaconex) đã giảm hơn 13%. Trong phiên giao dịch ngày 27/1, VCG tiếp tục giảm sàn xuống mức giá 19.800 đồng/cp, với hơn 6,6 triệu cổ phiếu dư bán giá sàn.

Bình luận (0)

Chưa có bình luận nào. Hãy là người đầu tiên bình luận!