Giá vàng, bạc hồi phục đầu quý II

Bước sang quý II, thị trường kim loại quý ghi nhận một nhịp hồi đáng chú ý sau cú điều chỉnh sâu cuối tháng 3. Tuy nhiên, đằng sau đà tăng của giá vàng và sự chững lại của bạc là một cấu trúc thị trường chưa thực sự "thuận gió": lãi suất Mỹ vẫn neo cao, dòng tiền ETF chưa quay lại rõ rệt, còn địa chính trị chỉ mới dịu đi trên kỳ vọng. Trong bối cảnh đó, câu hỏi quan trọng không phải là giá đã tăng bao nhiêu, mà là đà tăng này có đủ nền tảng để duy trì hay không.

Nhịp hồi đầu quý II: vàng dẫn dắt, bạc theo đà

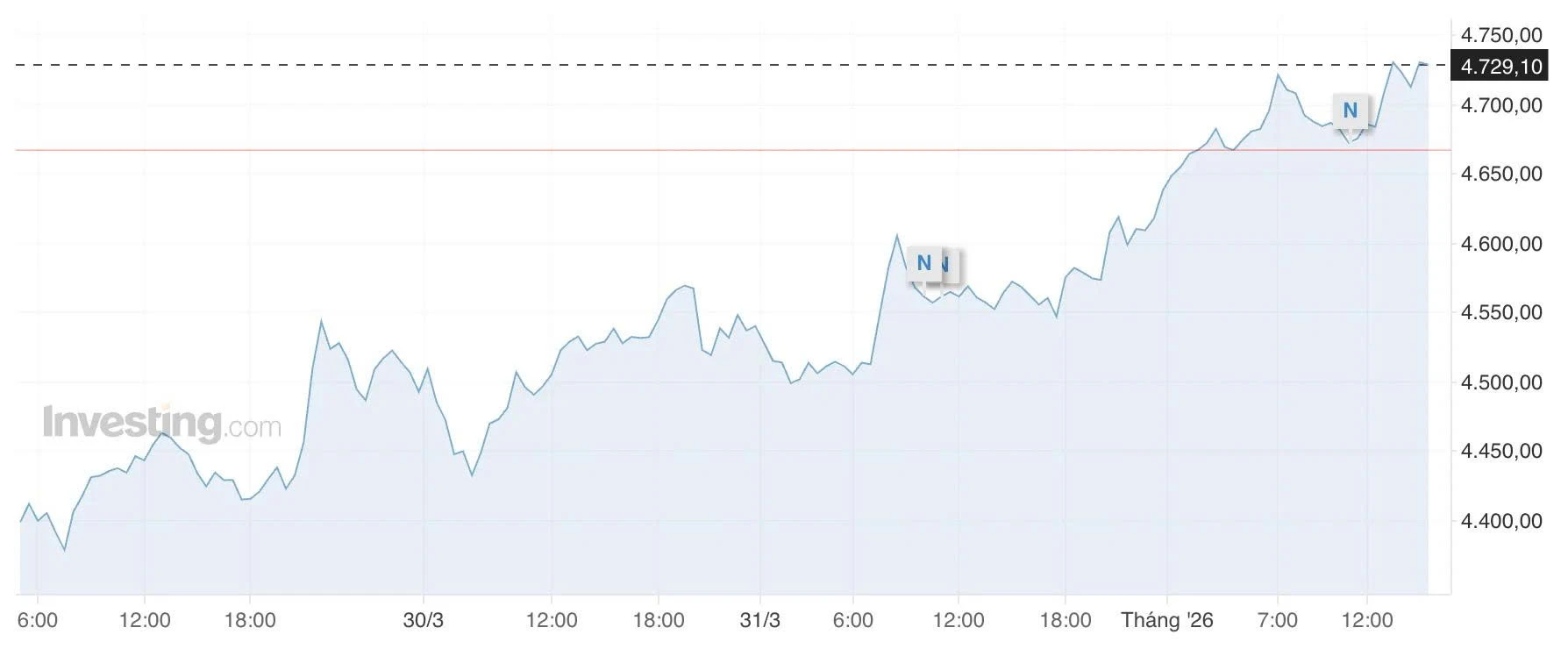

Trong khoảng thời gian từ 31/3 đến 1/4, giá vàng giao ngay ghi nhận mức tăng khoảng 1,4%, từ vùng 4.650 USD/oz lên gần 4.720 USD/oz. Biên độ dao động trong hai phiên này tương đối hẹp so với các cú swing trước đó, nhưng đủ để xác nhận một nhịp hồi rõ ràng sau giai đoạn bán tháo. Đáng chú ý, vàng duy trì được quán tính tăng sang phiên 1/4, cho thấy lực cầu vẫn còn hiện diện.

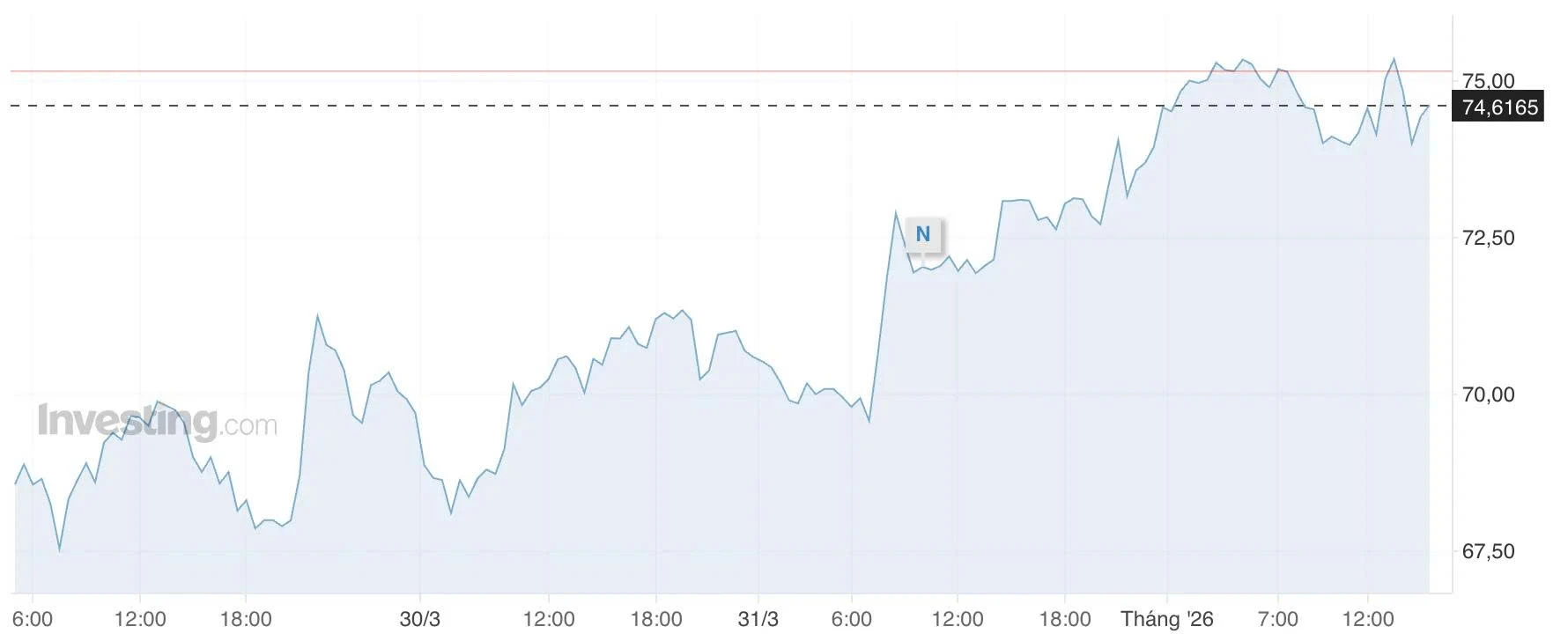

Ngược lại, giá bạc giao ngay thể hiện một cấu trúc yếu hơn. Sau cú bật mạnh khoảng 6-7% trong phiên 31/3, giá bạc gần như đi ngang trong ngày 1/4 quanh vùng 75 USD/oz. Nếu xét riêng hai phiên, mức tăng của bạc chỉ vào khoảng 0,5%, thấp hơn so với vàng. Điều này phản ánh sự phân hóa quen thuộc: bạc phản ứng mạnh hơn trong pha đầu hồi phục, nhưng lại thiếu độ bền khi dòng tiền trở nên thận trọng.

Trong tương quan ngắn hạn, tỷ lệ giá vàng/bạc nhích lên, hàm ý dòng tiền đang nghiêng về vàng nhiều hơn. Đây thường là tín hiệu của một trạng thái "risk-off" nhẹ, nơi nhà đầu tư vẫn muốn phòng thủ nhưng không còn ở mức hoảng loạn.

Động lực trực tiếp của nhịp tăng này đến từ sự suy yếu của đồng USD. Chỉ số đo lường sức mạnh USD (DXY) giảm về vùng thấp nhất trong khoảng một tuần, giúp kim loại quý trở nên hấp dẫn hơn đối với nhà đầu tư nắm giữ các đồng tiền khác. Cùng lúc, kỳ vọng hạ nhiệt căng thẳng địa chính trị tại Trung Đông góp phần làm dịu áp lực lên thị trường tài chính toàn cầu, qua đó hỗ trợ tâm lý chung.

Tuy nhiên, yếu tố mang tính quyết định lại nằm ở nơi khác: lợi suất trái phiếu Mỹ và kỳ vọng chính sách của Fed. Dù USD suy yếu trong ngắn hạn, thị trường vẫn chưa thực sự cho thấy một chu kỳ nới lỏng rõ ràng. Lợi suất 10 năm của Mỹ vẫn dao động quanh vùng cao, phản ánh môi trường "higher for longer" (giữ lãi suất cao trong thời gian dài hơn) chưa bị phá vỡ.

Chính sự lệch pha này tạo ra nghịch lý: vàng tăng trong khi điều kiện vĩ mô cốt lõi chưa thực sự ủng hộ. Điều đó khiến nhịp hồi hiện tại mang nhiều tính chất kỹ thuật và tái định vị hơn là phản ánh một thay đổi nền tảng trong chính sách tiền tệ.

Nếu tháng 3 được định nghĩa bởi cú sốc địa chính trị, thì những ngày cuối tháng và đầu tháng 4 lại được định nghĩa bởi kỳ vọng hạ nhiệt. Thị trường không còn phản ứng theo mô hình "trú ẩn" truyền thống, nơi vàng tăng mạnh khi rủi ro leo thang. Thay vào đó, vàng đã từng giảm cùng với các tài sản khác trong giai đoạn bán tháo do nhu cầu thanh khoản.

Sự phục hồi hiện tại vì thế phản ánh một quá trình "giải nén" vị thế. Khi áp lực bán kỹ thuật giảm bớt và đồng USD suy yếu, vàng có không gian để phục hồi. Tuy nhiên, đây chưa phải là dòng tiền trú ẩn mới, mà là sự điều chỉnh sau một giai đoạn bị định giá lại quá nhanh.

Bạc trong bối cảnh này chịu bất lợi kép. Ngoài vai trò kim loại quý, bạc còn gắn với chu kỳ công nghiệp, khiến nó nhạy cảm hơn với kỳ vọng tăng trưởng. Khi bức tranh kinh tế toàn cầu vẫn chưa rõ ràng, bạc khó có thể duy trì đà tăng đồng bộ với vàng.

Góc nhìn kỹ thuật: giá vàng phục hồi nhưng chưa thoát vùng kiểm định

Xét trên khung 3 ngày gần nhất, vàng cho thấy tín hiệu phục hồi và có thể tiếp tục tăng giá. Giá duy trì trên các đường trung bình ngắn hạn như EMA 20 và EMA 50, trong khi các chỉ báo động lượng như RSI tiến gần vùng cao nhưng chưa vào trạng thái quá mua rõ rệt. Điều này cho thấy đà tăng có nền tảng, nhưng cũng đang tiến gần vùng nhạy cảm về mặt kỹ thuật.

Các mức hỗ trợ quan trọng của vàng hiện nằm quanh vùng 4.650-4.700 USD, sâu hơn là khu vực gần 4.600 USD tương ứng với đường trung bình trung hạn. Ở chiều ngược lại, vùng kháng cự gần nằm quanh 4.740-4.750 USD, và nếu vượt qua, thị trường có thể hướng tới mốc tâm lý 4.800 USD.

Với bạc, cấu trúc kỹ thuật kém thuyết phục hơn. Dù giá vẫn đứng trên EMA 50, động lượng đã suy yếu rõ sau phiên tăng mạnh. Điều này cho thấy bạc đang bước vào giai đoạn tích lũy hơn là tiếp tục tăng tốc. Vùng hỗ trợ gần nằm quanh 74 USD, trong khi kháng cự đáng chú ý ở khu vực 78-80 USD.

So sánh tương đối cho thấy giá vàng đang có sự phục hồi tốt hơn bạc trong giai đoạn hiện tại. Điều này không chỉ phản ánh biến động giá, mà còn thể hiện sự lựa chọn của dòng tiền. Trong môi trường bất định, nhà đầu tư ưu tiên tài sản có tính trú ẩn rõ ràng và thanh khoản cao hơn.

Tỷ lệ giá vàng/bạc tăng nhẹ là một tín hiệu quan trọng. Khi tỷ lệ này đi lên, thị trường thường đang nghiêng về phòng thủ. Ngược lại, khi bạc tăng giá nhiều hơn vàng và tỷ lệ này giảm, đó thường là dấu hiệu của môi trường "risk-on" mạnh hơn. Hiện tại, thị trường vẫn chưa đạt tới trạng thái đó.

Diễn biến của vàng và bạc cho thấy thị trường đang thiên về kịch bản trung tính: căng thẳng địa chính trị có thể hạ nhiệt, đồng USD có thể tiếp tục suy yếu nhẹ, nhưng chính sách tiền tệ chưa sẵn sàng đảo chiều.

Trong ngắn hạn, các dữ liệu kinh tế Mỹ, đặc biệt là thị trường lao động và lạm phát, sẽ đóng vai trò quyết định. Nếu dữ liệu yếu đi đủ để kéo kỳ vọng cắt giảm lãi suất quay trở lại, vàng có thể tiếp tục mở rộng đà tăng. Ngược lại, nếu lạm phát duy trì cao và lợi suất tiếp tục neo ở mức hiện tại, đà hồi có thể nhanh chóng mất lực.

Kịch bản cơ sở trong một đến hai tuần tới là vàng dao động trong biên độ tăng nhẹ, giữ trên vùng hỗ trợ gần, trong khi bạc tiếp tục tích lũy. Đây là kịch bản phù hợp với môi trường hiện tại, nơi các yếu tố hỗ trợ và cản trở cùng tồn tại.

Trong kịch bản tích cực, sự hạ nhiệt rõ rệt của địa chính trị kết hợp với dữ liệu kinh tế yếu có thể kéo lợi suất xuống, qua đó tạo động lực cho vàng hướng lên các mốc cao hơn. Ngược lại, rủi ro lớn nhất nằm ở việc lạm phát bị kích hoạt trở lại do giá năng lượng, khiến lợi suất tăng và Fed duy trì lập trường cứng rắn. Trong kịch bản này, vàng có thể quay lại kiểm định các vùng hỗ trợ sâu hơn, còn bạc sẽ chịu áp lực lớn hơn do tính chu kỳ.

Theo Nhà đầu tư

Bài liên quan

Giá vàng tăng hơn 70% sau 1 năm, còn nên tích sản? Chuyên gia cảnh báo một sai lầm nhiều người mắc phải

Phân tích kĩ thuậtTrong bối cảnh giá vàng neo cao, theo chuyên gia, quyết định tích sản lúc này không chỉ phụ thuộc vào xu hướng tăng giá, mà còn nằm ở việc nhà đầu tư có đang mua với mức giá hợp lý và giữ được kỷ luật dài hạn hay không.

Dòng tiền bất động sản 2026 đi về đâu?

Phân tích kĩ thuậtGiữa bối cảnh nền kinh tế đang xoay trục, việc tháo gỡ nút thắt thể chế, tập trung vào giá trị thực, minh bạch pháp lý và đón sóng hạ tầng tại khu vực giáp TPHCM được xem là chiếc "chìa khóa vàng" để giới đầu tư lẫn doanh nghiệp tạo nên sức bật.

Huyền thoại Warren Buffett cảnh báo điều đáng lo ngại hơn cả suy thoái kinh tế, tiết lộ ‘dự đoán’ về thị trường chứng khoán sắp tới

Phân tích kĩ thuậtGiữa lúc thị trường rung lắc, nhà đầu tư huyền thoại Warren Buffett nhận định chưa có gì đáng lo ngại và sẵn sàng xuống tiền khi cơ hội xuất hiện.

VN-Index 4 năm liên tiếp mất điểm trong tháng 4: Lịch sử lặp lại hay lần này sẽ khác?

Phân tích kĩ thuậtThị trường chứng khoán Việt Nam thường biến động rất khó lường trong tháng 4. Xác suất VN-Index tăng/giảm trong tháng 4 của 25 lần trước đó gần như là 50/50.

Tỷ phú Bill Ackman: Đây là thời điểm tốt để mua cổ phiếu chất lượng

Phân tích kĩ thuậtTỷ phú đầu tư Bill Ackman cho rằng những biến động gần đây của thị trường đã tạo ra một trong những cơ hội hấp dẫn nhất trong nhiều năm để mua vào các doanh nghiệp chất lượng cao, đồng thời khuyến nghị nhà đầu tư nên bỏ qua các lo ngại vĩ mô.

Lãi suất tăng, doanh nghiệp thêm áp lực

Phân tích kĩ thuậtMặt bằng lãi suất huy động tăng cao, kéo lãi vay tăng theo khiến doanh nghiệp đối mặt áp lực chi phí vốn

Bình luận (0)

Chưa có bình luận nào. Hãy là người đầu tiên bình luận!